新闻分类

铝产品的上游来源分为电解铝和再生铝。过去电解铝是我国铝合金产品的主要供应来源,80%以上的电解铝使用火电,行业总碳排放约占全社会碳排放的5%。

由于耗能高、碳排放量高,因此政策严管严控电解铝产能增加,行业整体增量有限。

随着供给侧改革的不断深入和双碳目标的持续发力,国内电解铝总产能天花板基本确定约为4500万吨。

据我的有色网统计,2021年7月中国电解铝建成产能4308万吨,已逼近合规产能天花板红线。

再生铝作为铝产品的另一种来源,节能减排效应明显,重要性大幅度的提高,更符合科学的绿色环保可持续发展理念,双碳背景下再生铝有望实现替代成为行业主流。

据中国有色金属工业协会再生金属分会预测,再生铝与生产等量的电解铝相比,2020年再生铝产量740万吨相当于:节能2547吨标煤、节水1.6亿立方米、减少固态废料排放1.28亿吨、减少碳排放8118万吨。

据安泰科统计,单吨再生铝碳排放量为0.23吨,约为电解铝生产环节的2%。

中国及世界再生铝产量均维持在稳定增长状态。2020年全球再生铝产量3471万吨,同比增长5.18%。

《“十四五”循环经济发展规划》提出,到2025年再生铝的产量将达1150万吨,以2020年我国再生铝产量740万吨计算,年复合增长率达9.2%,再生铝行业迎来快速地发展期。

铝金属的抗腐蚀性强,除某些铝制的化工容器和装置外,铝在使用期间几乎不被腐蚀且损失极少,因此能多次重复循环利用、具有很强可回收性,再生铝便是运用这一特性而产生的。

再生铝是指工业生产和社会消费中产生的能够回收后循环利用,生产出再生铝合金的含铝废料,经预处理、熔炼、精炼、铸锭等生产工序后得到铝合金。其具有生产所带来的成本低、污染小、能耗低等特点。

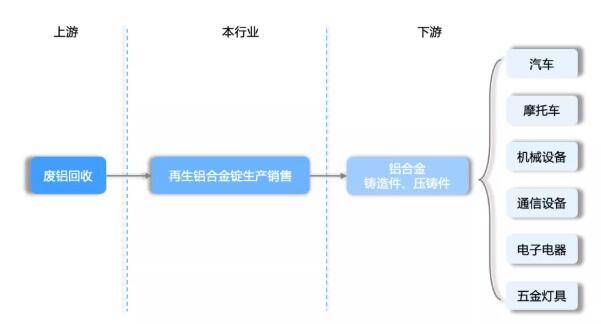

再生铝产业链上游主要是废铝,而下游主要是生产各类铝合金铸件,其主要应用领域为汽车等行业。

在生产原材料以及工艺流程方面,再生铝的生产流程较原铝更短,所需原材料更为简单。

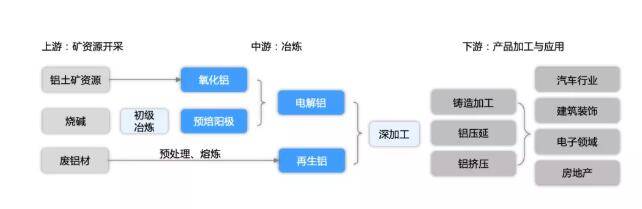

原铝的生产原料为铝土矿资源,在矿物开采后经化学过程提炼生产出氧化铝,再通过电解环节得到电解铝。电解铝能够适用于铸造纯铝型材,或者添加其他金属和非金属元素制成铝合金。

在生产能耗以及碳排放量方面,由于再生铝主要生产原料为废铝,无须经过前期从铝土矿到氧化铝再到电解铝的高能耗、高碳排放量的流程。

废铝的采购成本直接影响再生铝企业的盈利水平,能以低成本采购原材料的企业在竞争中将更具有竞争优势。

废铝除了供再生铝企业用来生产铝合金外,基本上无另外的规模化生产的用途。2020年80%的废铝用来生产铸造铝合金。

再生铝的生产的全部过程最重要的包含分选、预处理和熔炼、铸锭等工艺,较电解铝生产相对简化。

再生铝行业属于资金密集型企业,进入门槛较高,只有实现规模化、集约化、现代化生产,才能降低生产所带来的成本,扩大利润空间。

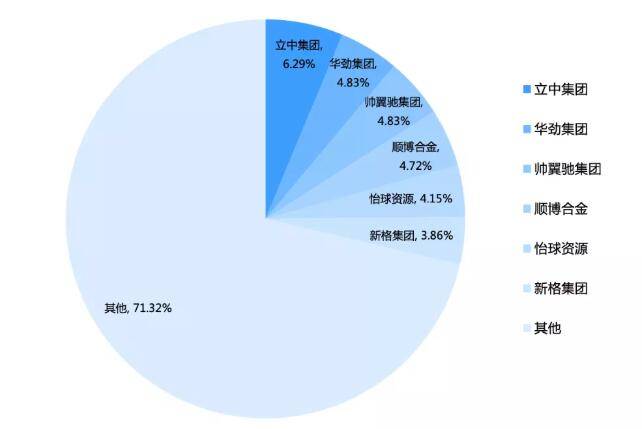

2019年行业CR6为28.68%,市占率最高的立中集团占有6.29%的市场占有率,排名前六位的还包括华劲集团、帅翼驰集团、顺博合金、怡球资源和新格集团。

工信部发布的《铝行业规范条件》规定新建再生铝项目的规模应在年产10万吨以上,现有再生铝企业的生产规模不小于年产5万吨,政策限制将促进中小企业加速出清,行业龙头的市场占有率仍有提升空间。

节能减排及新能源汽车进入快速的提升的大背景下,铝行业正加速向绿色低碳高质量发展。

绿色清洁的再生铸造铝合金非常关注。汽车轻量化、轨道交通和新能源汽车等领域已将铝合金作为了首选材料,需求量将持续增长。

铝深加工和汽车零部件行业形成“熔炼设备研发制造→铸造铝合金研发制造→功能中间合金研发制造→车轮模具研发制造→车轮产品设计、生产的基本工艺技术探讨研究制造”的完整产业链。

中间合金新材料是铸造铝合金的关键原材料之一,而铸造铝合金又是轻量化车轮的主要原材料。

虽然总体上再生铝产业依然存在企业单体规模偏小、产业聚集度不高、产业链条不完善等问题,但在市场之间的竞争、产业环保政策推动下,再生铝行业的竞争格局正在朝小规模公司数减少、规模化企业产能逐步扩大方向发展。

据中国汽车工程学会发布的《节能与新能源汽车路线新能源汽车发展规划》,2025年中国新能源汽车渗透率要达到20%,则未来再生铝在新能源汽车领域的应用具有很大的增长潜力。同时电力通讯领域、房地产、光伏产业等领域对铝的需求也在强劲复苏。