新闻分类

事例1、劳务差遣公司(一般交税人)2022年10月向客户收取了100的劳务差遣费用,其间80是劳务差遣人员的薪酬,其他20是劳务差遣公司的管理费。

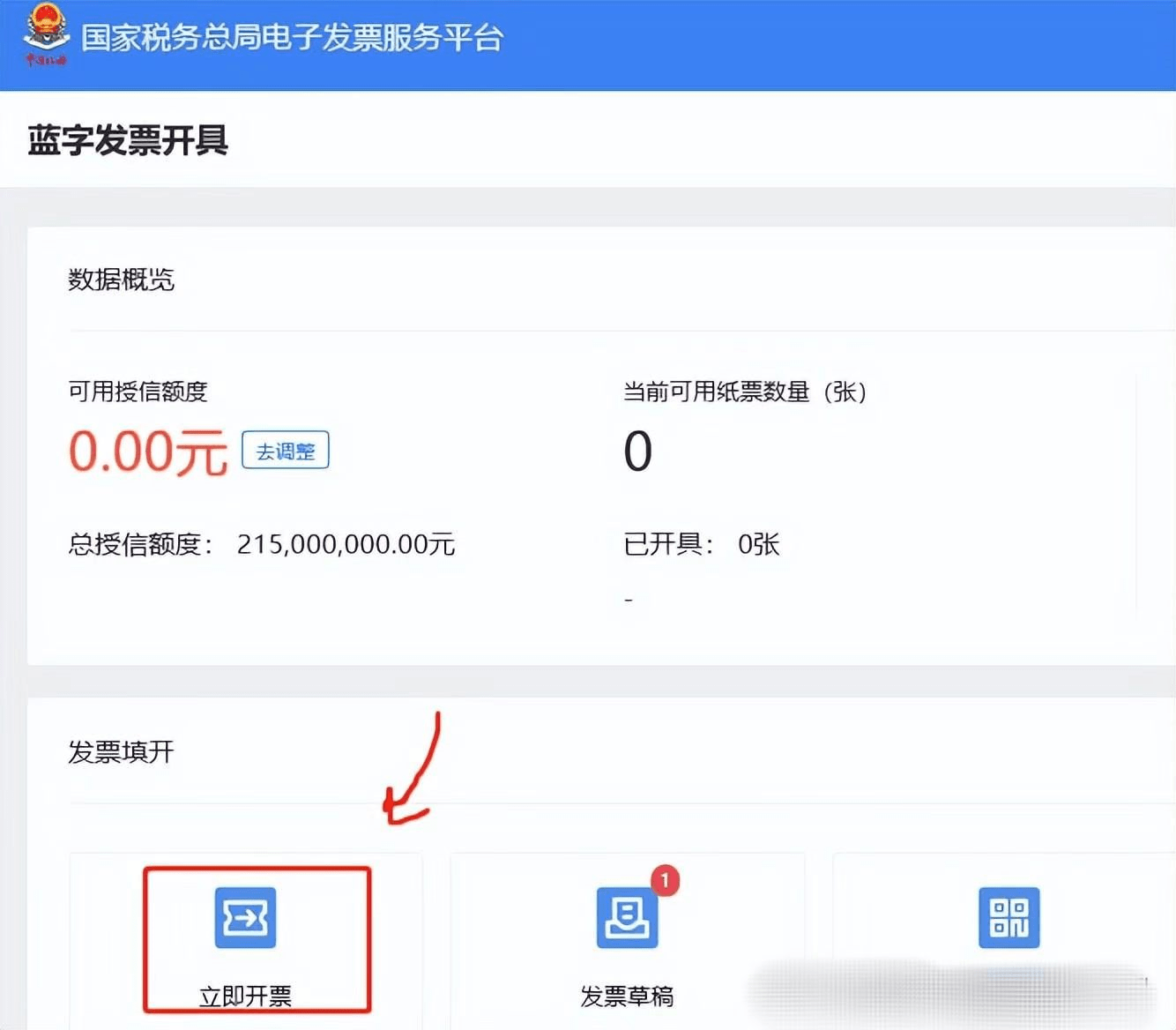

3、输入发票项目编码后,点击金额填写主动会弹出差额填写信息,这儿需要把差额扣除的80(劳务差遣人员的薪酬)录入。

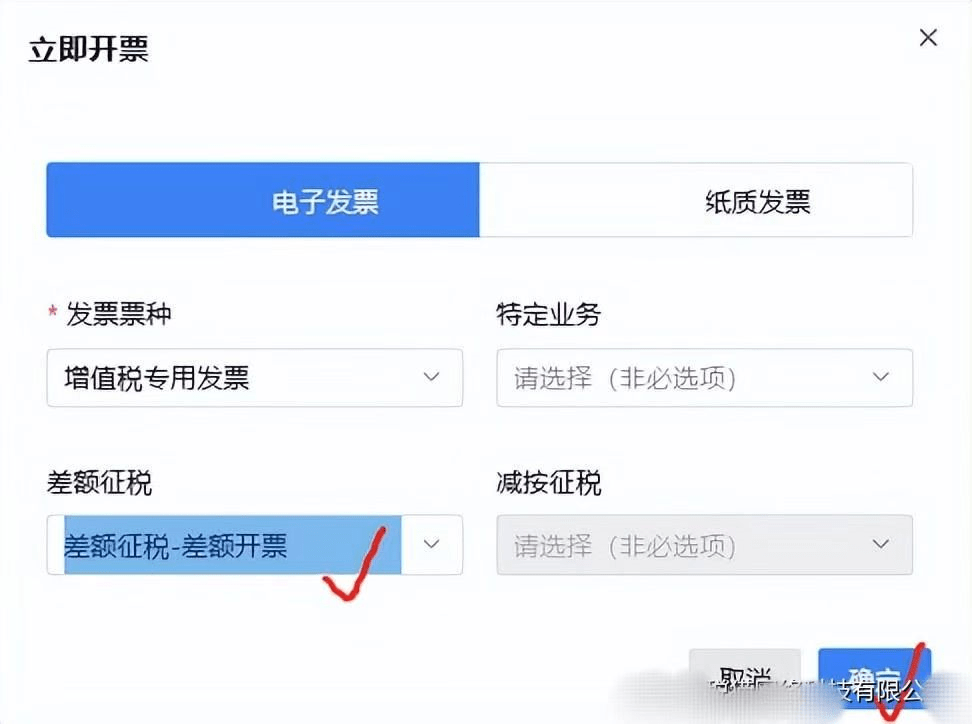

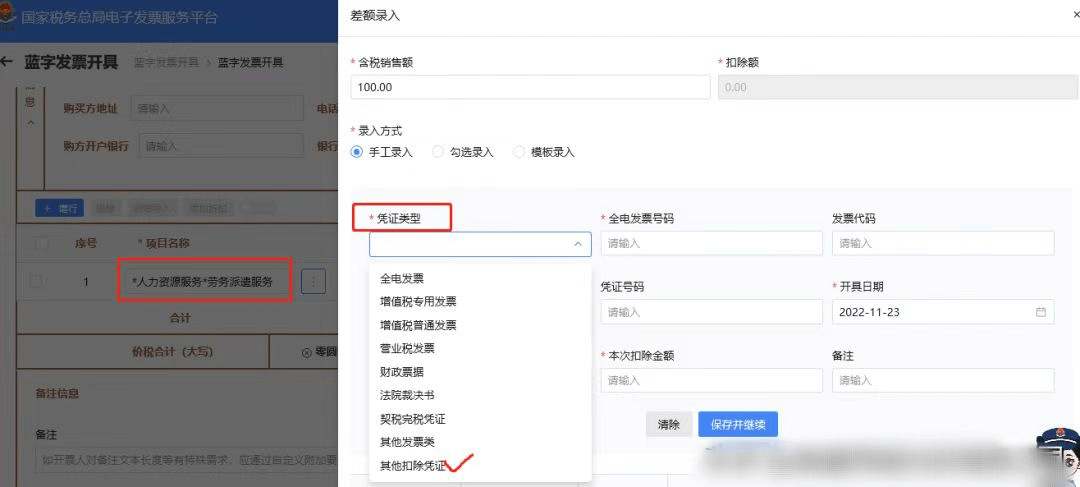

这儿的开具难度就相对要大一些,税控盘下开具直接录入一个差额扣除数据即可,而全电发票下,还必须录入差额扣除的凭据类型,录入的信息更多了。

80是扣除的薪酬,凭据类型没有发票,所以咱们终究挑选其他扣除凭据,金额输入80。

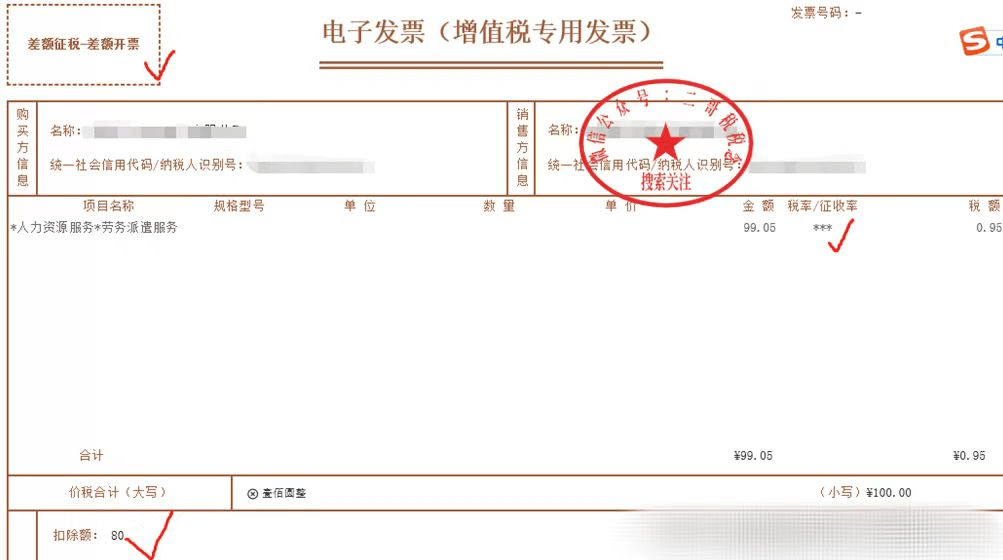

差额交税的意思望文生义便是发票开的100,转危为安实践出售方不按100缴税,而能够扣除80后,按20来缴税。

也便是我开票也只能依照差额缴税的成果,在票面上也只能表现0.95的税额,金额部分直接倒挤等于100-0.95。

这样开票就会导致票面金额*税率不等于税额,所以税率栏主动变成***,表明金额和税额没有直接乘积联系。

事例2、公司是一家修建企业,采纳简易计税方法,收到业主工程款100万,付出a公司分包款80万。

2、录入项目信息,全额开票不需要填写扣除项,直接录入100开具金额即可。

差额交税的意思望文生义便是发票开的100,转危为安实践出售方不按100缴税,而能够扣除80后,按20来缴税。

那全额开票啥意思?也便是我全额按100的金额开具发票,不填写扣除项目,发票的税额等于100/1.03*0.03=2.91,金额等于100/1.03=97.09

关于出售方来说都是按差额的方法申报,不论你差额开票仍是全额开票,你申报时分都能够扣除差额后核算缴税。

由于劳务差遣评论是这样规则的,财税〔2016〕47号,挑选差额交税的交税人,向公司收取用于付出给劳务差遣人员薪酬、福利和为其处理社会保险及住宅公积金的费用,不得开具增值税专用发票,能够开具普通发票。

其实道理也很简单,劳务差遣扣除的是什么?扣除的是薪酬、社保、公积金之类的费用,这类扣除费用自身没交增值税,假如你就这部分全额给下流开专票,实践上你自身没交增值税,下流还抵扣增值税了,这样国家吃亏了,不合理。

而关于修建服务,为什么能全额开票,由于关于修建分包款,其自身也是增值税应税项目,若无法全额开专票,对下流客户来说就有不公平,上游交了下流理应抵扣这部分。

所以,差额交税的项目是全额开票仍是差额开票,你仍是要详细看看是什么差额交税项目先。